券商经营深度复盘:核心财务指标数据解析与策略演进报告

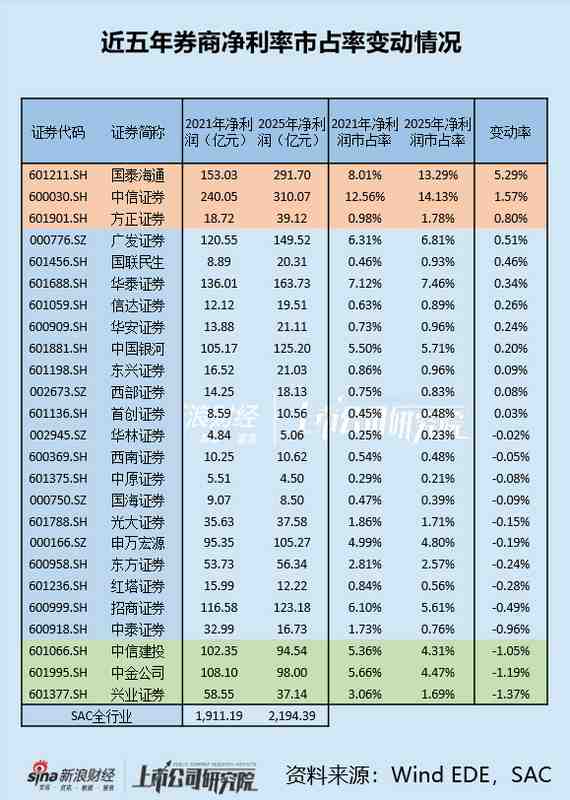

在证券行业大周期的宏观视角下,审视过去五年的行业格局,不仅是对各家券商经营成果的盘点,更是对金融市场演进规律的深度剖析。2025年度,全行业150家证券公司实现了超过5400亿元的营业收入,整体净利润规模亦呈现稳步增长态势。然而,在宏观数据向好的背景下,个股层面的分化却愈发显著。以兴业证券为例,其近五年净利润市占率下滑1.37个百分点,这一数据在同业中处于末位,折射出其在市场份额争夺中的被动局面。

自营业务的策略转向与收益率模型重构

回顾过去五年,兴业证券的自营业务经历了从激进扩张到保守防御的剧烈转变。2021年之前,公司采取了高仓位配置策略,在股票及公募基金领域投入巨大,彼时的高收益率确实曾领跑行业。然而,2022年的市场深度调整成为转折点,自营收益率大幅回撤,迫使公司不得不进行战略性收缩。这种防御性策略虽然在一定程度上降低了波动,但也使得公司失去了获取超额收益的弹性,导致目前的自营业务日益演变为纯粹的规模驱动模式,难以复制早年的盈利奇迹。

区域化深耕战略与省外市场开拓困境

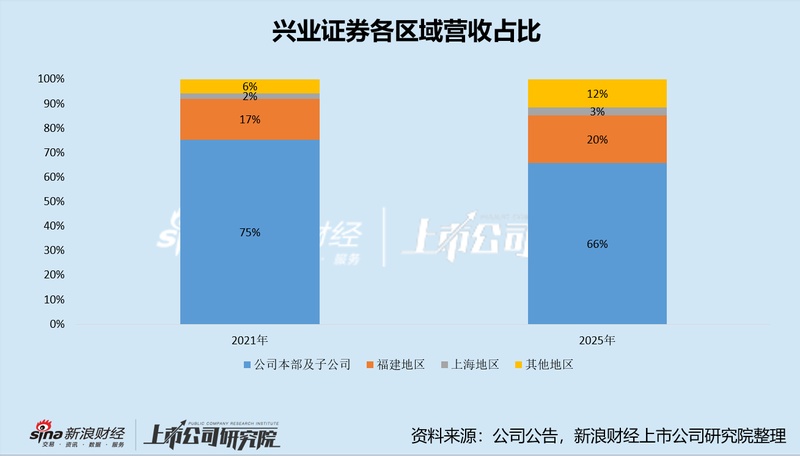

兴业证券的战略焦点始终锁定在福建区域,这种高度聚焦的打法,虽在一定程度上保障了省内资源的垄断性与业务稳定性,却也成为制约其跨区域发展的桎梏。数据表明,公司超过八成的营收仍源于福建本部及相关子公司,省外市场的开拓步履维艰,且长期面临盈利能力不足的挑战。即便在投行业务上展现出一定的抗逆能力,但面对省内市场空间逐渐饱和的现实,若无法在省外市场实现有效突破,其业绩增长的天花板将愈发明显。

财务数据背后的经营逻辑演进

从财务报表的微观层面观察,兴业证券的资产配置结构已经发生了根本性变化。随着交易性金融资产中股票占比的持续压降,即便市场行情好转,公司也未出现明显的增配动作。这种极度审慎的持仓逻辑,虽然规避了大幅亏损的风险,却也直接导致了投资收益率在行业排名的长期低迷。对比五年前后的数据,资产规模虽有所扩张,但盈利效率的下降已是不争的事实。未来,如何在维持业绩稳定与追求资产收益弹性之间找到平衡点,将是摆在公司管理层面前的一道核心命题。

行业未来展望与差异化竞争路径

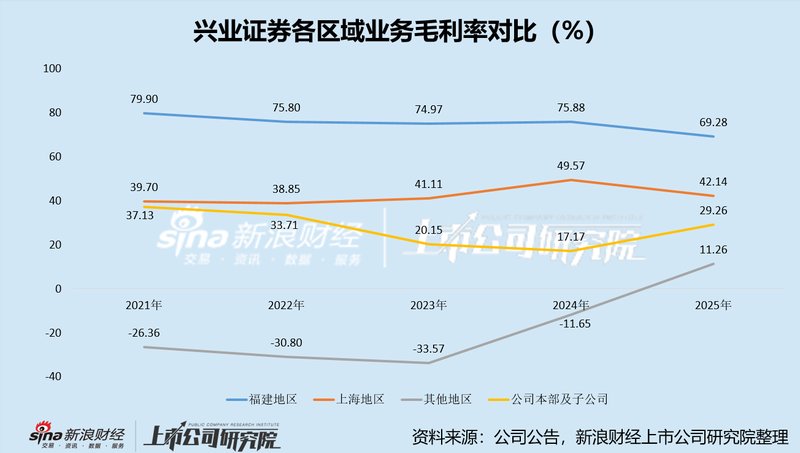

展望未来,证券行业的竞争将从单纯的规模扩张转向精细化运营与差异化服务。对于兴业证券而言,过度依赖单一区域的经营模式已显露出疲态,毛利率的下滑预示着传统优势区域的红利正在消退。未来的破局之道,在于如何利用现有的集团化优势,在巩固区域壁垒的同时,通过精细化的投研体系与差异化的财富管理服务,在更广阔的市场空间中寻找新的增长极。这一过程注定充满挑战,但却是实现高质量发展的必由之路。