律师职业保险真的万无一失吗?关于执业责任风险与理赔的实务洞察

很多律师同行在执业过程中,常常认为购买了职业责任保险,就像是穿上了一件防弹衣,无论遇到什么执业纠纷,都能安然无恙。然而,当一起因为代书遗嘱见证而引发的巨额赔偿诉讼摆在面前时,那种“保险万能”的幻觉便会瞬间破灭。这起案件的教训极其深刻:保险理赔的门槛,往往隐藏在那些晦涩难懂的合同条款之中,稍有不慎,便可能坠入理赔的真空地带。

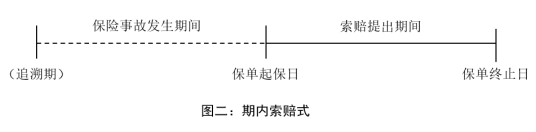

回溯当初,某律师事务所面对巨额赔偿判决时,那种从信心满满到愕然拒赔的心路历程,其实是许多律所共同的缩影。最初的挣扎,源于对“连续投保”概念的误读,认为既然多年连续购买保险,那么保险责任也应是连续的。然而,法庭的判决如同冷水浇头,明确指出每一年的保险合同都是独立的。这种心理落差,正是因为忽略了“期内索赔式”保险的底层逻辑:它看重的不是你什么时候做的工作,而是委托人什么时候找你索赔,以及你的执业行为是否刚好落在了追溯期内。

突破困境的时刻,在于对法律服务本质的重新认知。律师在处理遗嘱见证等业务时,往往认为只要后续还需要出庭作证,服务就没结束。但法律的冷峻视角告诉我们,见证行为一旦完成,服务即告终结。这种时间节点的微妙差异,直接决定了保险公司是否需要买单。在经历了这场漫长的诉讼与拒赔风波后,深刻的感悟是:法律服务的专业性不仅仅体现在庭审的唇枪舌剑,更体现在对自身执业风险的理性评估与防范上。

成长总是伴随着代价,这次拒赔事件成为了行业的一个重要警示。作为律师,不能仅仅埋头于案件本身,更要抬头看看身后的风险防线。所谓的专业,既包括对法律条文的精准适用,也包括对自身执业责任边界的清晰界定。未来的执业道路上,建立一套完善的风险内控机制,比单纯依赖保险更为可靠。每一份业务的严谨记录,每一次合同条款的反复推敲,都是在为未来的执业安全加码,而非仅仅寄希望于保险公司的理赔承诺。

实务进阶:构建稳固的执业防线

建立“业务档案+风险监控”的双轨制管理模式,是提升执业安全感的核心。不要等到纠纷出现才去翻找当年的卷宗,应在业务处理的每一个关键节点,同步记录执业行为的时间戳,并将其与保险合同的追溯期进行交叉验证,确保每一项业务都处于保险的有效保护半径之内。

提升对于保险合同的“免疫力”,主动学习并识别不同承保模式下的免责边界。律师应当将保险合同视为执业工具的一部分,而非单纯的财务支出。通过定期邀请保险法专家进行内部培训,提升团队对于职业责任险条款的解读水平,从而在投保时做出更符合自身业务结构的决策,避免因条款理解偏差导致的理赔失败。